Epargne salariale : 3,1 millions de salariés équipés d’un PERCOL en 2019

Mise à jour le 08/07/2020

Epargne salariale : 3,1 millions de salariés équipés d’un PERCOL en 2019

De plus en plus d’entreprises mettent en place des dispositifs d’épargne salariale au profit de leurs salariés. Ils permettent de se constituer une épargne personnelle pour financer des projets de vie à court ou moyen terme, mais également sur le long terme, à bénéficier d’un complément de revenu pour sa retraite grâce au Plan d’Épargne Retraite d’entreprise Collectif (PERCOL). En 2019, selon l’AFG (Association Française de la Gestion Financière), c’est 22 % d’entreprises en plus par rapport à l’année d’avant qui se sont équipées d’un PERCO ou du nouveau PER d’entreprise Collectif PERCOL !

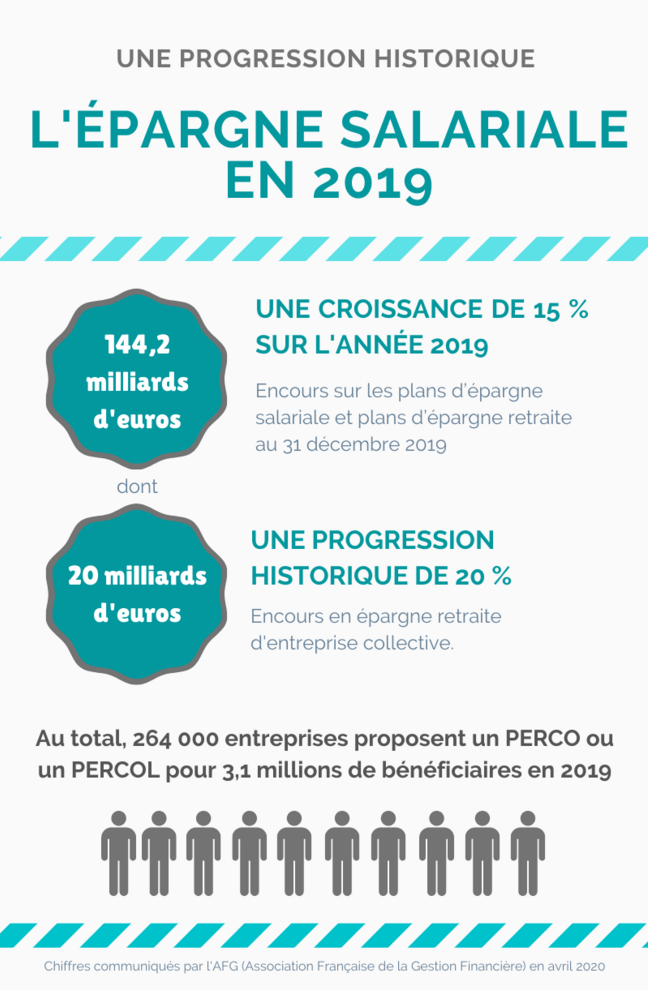

Une progression historique des chiffres de l’épargne salariale en 2019

En avril 2020, l’AFG (Association Française de la Gestion Financière) a annoncé dans son communiqué de presse qu’au 31 décembre 2019, l’épargne salariale totalisait 144,2 milliards d’euros d’encours sur les plans d’épargne salariale et plans d’épargne retraite, soit une croissance spectaculaire de 15% sur l’année 2019, dont 20 milliards d’encours en épargne retraite d’entreprise collective, soit une progression historique de 20% sur l’année.

Grâce à la loi PACTE qui a favorisé les dispositifs d’épargne retraite et la suppression ou la baisse du forfait social, selon la taille des entreprises, le nouveau PERCOL a séduit un grand nombre d’entreprise puisque depuis le début de sa commercialisation en octobre 2019, plus de 100 000 entreprises et 320 000 salariés bénéficiaient déjà du nouveau dispositif PER d’entreprise Collectif pour un encours de plus de 3 milliards d’euros au 31 décembre 2019.

Ce sont au total, 264 000 entreprises qui proposent un PERCO ou un nouveau PER d’entreprise Collectif (PERCOL) à leurs salariés sur l’année 2019, soit 22% de plus par rapport à l’année 2018. Cela représente 3,1 millions de bénéficiaires d’un PERCO ou d’un nouveau PER d’entreprise Collectif.

Qu’est-ce que le Plan Epargne Retraite d’Entreprise Collectif (PERCOL) ?

En octobre 2020, dans le cadre de la loi PACTE, le PERCO a été remplacé par le nouveau PER d’entreprise Collectif PERCOL, l’un des trois types de PER. D’après l’étude de l’AFG, les PERCOL constituent une part importante des encours sur les nouveaux PER, puisqu’ils représentent près de 50 % des 6 milliards d’euros d’encours sur les PER.

Le Plan d’Épargne Retraite d’Entreprise Collectif (PERCOL) est un contrat collectif dont vous pouvez bénéficier en tant que salarié, si votre entreprise l’a mis en place. Il est dédié à la préparation de votre retraite. Les sommes que vous y versez sont donc, en principe, bloquées jusqu’au jour de votre départ à la retraite. En principe, car il existe 6 cas de déblocage anticipé dont l’achat de votre résidence principale. Mais gare à la fiscalité lors d'un rachat !

Pour alimenter votre PERCOL, vous pouvez réaliser des versements à tout moment et pour le montant qui vous convient. Vous pouvez également y verser vos primes d’intéressement et/ou de participation si ces dispositifs sont en place dans votre entreprise. Aussi, si vous disposez de jours de congés non pris monétisables sur un compte épargne-temps (CET), vous pouvez également les verser dans votre PERCOL.

Pour sa part, votre entreprise peut compléter votre effort d’épargne par ce que l’on appelle un abondement. Il s’agit d’un versement supplémentaire qu’elle peut faire sur votre PERCOL chaque année, pour vous inciter à épargner. Il peut augmenter jusqu’à 300 % votre versement initial.

Côté fiscalité, le PERCOL a des avantages non négligeables. En effet, si votre entreprise vous verse des primes d’intéressement ou de participation, vous avez tout intérêt à les mettre sur votre PERCOL car ces sommes seront exonérées d’impôts sur le revenu. De plus, vos versements volontaires sont déductibles de votre assiette d’imposition (jusqu’à 10 % de vos revenus de l’année passée). Mais attention, si vous les déduisez l’année de vos versements, ils seront fiscalisés lorsque vous voudrez les récupérer au moment de la retraite. C’est un calcul à faire.

Vincent a un PERCOL : comment fait-il pour tirer le meilleur de cet investissement ?

Le visionnage des vidéos sur cette page est susceptible d'entraîner un dépôt de cookies de la part de l'opérateur de la plate-forme vidéo vers laquelle vous serez dirigé(e). Si vous refusez le dépôt de cookies, afin de respecter votre choix, nous bloquons la lecture de ces vidéos. Si vous souhaitez continuer et lire les vidéos, vous devez nous donner votre accord en cliquant sur le bouton "Paramètres des cookies" en bas à gauche de votre écran.