Épargne retraite supplémentaire : l’atout pour une retraite plus sereine

Mise à jour le 16/05/2024

Épargne retraite supplémentaire : l’atout pour une retraite plus sereine

Avez-vous pensé à la retraite supplémentaire pour accroître le montant de votre pension ? En effet, les régimes de retraite de base et de retraite complémentaire définissent le montant de votre future retraite. Cependant, cela ne vous permettra pas de maintenir votre niveau de vie actuel.

Pour un départ à la retraite serein, vous pouvez souscrire des contrats d’épargne retraite supplémentaire. Ces contrats conviennent aux salariés du privé, agents de la fonction publique ou aux indépendants. Ils complètent le montant de vos pensions de retraite obligatoires grâce aux versements volontaires effectués pendant votre vie active. Alors comment fonctionnent ces contrats retraite et quels sont leurs avantages ?

Qu’est-ce que la retraite supplémentaire ?

Vous cotisez pour votre retraite de plusieurs façons. En tant que salarié, vous cotisez à la caisse de retraite de base, c'est-à-dire au régime général de la Sécurité sociale. La gestion de ce régime est assurée par les institutions publiques. Selon votre situation, vous pouvez aussi cotiser à un régime de retraite complémentaire obligatoire (agirc-arrco / ircantec/ rafp). Dans ce cas, les syndicats des employeurs et employés ont en charge la gestion de la retraite complémentaire.

La retraite supplémentaire, aussi appelée retraite surcomplémentaire, s'ajoute à ces deux régimes de retraite obligatoires. La retraite surcomplémentaire est facultative. Contrairement aux régimes de retraite obligatoires, elle ne dépend pas de syndicats ou d'organismes étatiques. Vous pouvez souscrire un contrat de retraite supplémentaire auprès d'une société d'assurance, d’une institution de prévoyance ou d'un établissement bancaire. La retraite surcomplémentaire agit comme une source de revenus additionnelle. Elle permet d'augmenter votre pension de retraite et fonctionne par principe de capitalisation.

Comment fonctionnent les contrats d’épargne retraite supplémentaire (ou surcomplémentaire) ?

Deux types de gestion : contrat collectif VS contrat individuel

Il existe deux types de contrats retraite. Selon le contrat, vous pouvez être adhérent ou bénéficiaire du plan retraite. La gestion est alors différente.

Le produit peut être souscrit :

- par un employeur au profit de ses salariés (contrat de retraite collectif)

- par une personne physique, généralement un professionnel libéral (contrat retraite individuel)

Souscrite à titre individuel, la retraite supplémentaire peut prendre la forme d’un Plan d’Épargne Retraite (PER) ou d’un contrat d’assurance vie.

Des contrats par capitalisation alimentés par vos versements volontaires

Les contrats d’épargne retraite supplémentaire fonctionnent par capitalisation. Cela signifie que vous versez des cotisations sur le produit financier. Puis, à la date de départ à la retraite, vous récupérez vos versements sous forme de capital ou de rente viagère.

Avec ces contrats, vous préparez votre retraite en vous constituant une épargne additionnelle à vos pensions de retraite des régimes obligatoires. Ces solutions d’épargne retraite permettent aussi parfois de bénéficier d’une fiscalité avantageuse.

Liquidation et déblocage anticipé du contrat de retraite surcomplémentaire

Vous pouvez choisir la date de liquidation de votre retraite supplémentaire. La liquidation peut avoir lieu au moment de la liquidation des régimes obligatoires. Elle peut aussi avoir lieu à l’âge légal de départ à la retraite. La liquidation donne droit au versement de la rente viagère.

À la date de liquidation choisie, vous pouvez demander les sommes sous forme de capital ou de rente viagère. Que le PER soit individuel ou d’entreprise collectif, vous pourrez choisir entre ces deux options.

A noter

Sous certaines conditions, vous pouvez demander un déblocage anticipé. Cela vous permet de récupérer les sommes épargnées avant votre départ à la retraite. Vous devez alors rencontrer une situation précise définie par la loi. Les différentes situations pour bénéficier d’un déblocage anticipé sont les suivantes :

- la fin de droit au chômage,

- le surendettement,

- la cessation d’activité non salariée à la suite d'un jugement de liquidation judiciaire,

- l'invalidité,

- le décès ou l'achat de la résidence principale (sauf les sommes issues des versements obligatoires).

Encore une fois, ces conditions sont similaires pour le PER collectif ou individuel.

Comment avoir une retraite complémentaire aux régimes obligatoires ?

Plusieurs produits financiers permettent de bénéficier d'un revenu complémentaire à la retraite. Vous pouvez d'ailleurs détenir plusieurs de ces contrats.

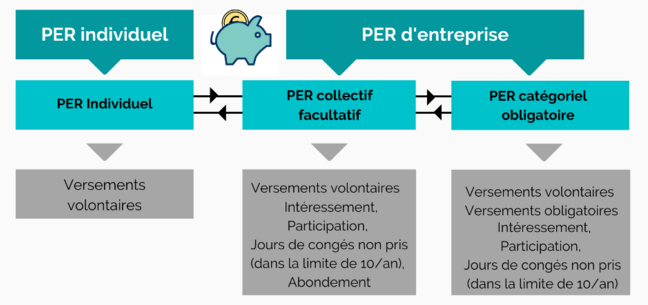

Le PER Individuel : un PER souscrit par l'épargnant (Salarié, TNS)

Vous pouvez souscrire à titre personnel, à un Plan d'Épargne Retraite individuel (PERIN). Le PERIN remplace les anciens PERP, MADELIN et PREFON.

Au 1er trimestre 2024, un nouveau produit d'épargne à long terme sera disponible. Il s'agit du plan épargne avenir climat. Ce plan retraite vise les enfants et les jeunes de moins de 21 ans. Les fonds investis dans ce plan seront orientés vers des projets de transition écologique.

Ce nouveau plan va remplacer le PER individuel pour les enfants mineurs au moment de sa commercialisation.

Le PER d'entreprise collectif (PERCOL ancien PERCO) : un contrat souscrit par l'employeur

Avant le 1er octobre 2020, vous pouviez souscrire à un PER par le biais de votre entreprise. Pour cela, elle devait avoir mis en place un dispositif d’épargne retraite entreprise collectif pour ses salariés (PERCOL).

Depuis le 1er octobre 2020, le PERCO ne peut être mis en place dans les entreprises. Vous pouvez uniquement continuer d'y effectuer des versements. Vous pouvez aussi effectuer un transfert vers un nouveau PER.

Le PERCOL ouvert avant 2020 permet donc d'y réaliser des versements volontaires pendant votre vie active. Dans le cadre de votre épargne salariale, vous pouvez aussi y déposer vos primes d’intéressement, de participation et vos jours de congés non pris. De plus, votre entreprise peut vous verser un abondement.

Qu'est ce que le contrat retraite supplémentaire d'entreprise obligatoire (Article 83 et PERO) ?

Vous pouvez être adhérent à un Plan d’Épargne Retraite d’Entreprise Obligatoire (PERO). Le PERO est le successeur du contrat article 83. En effet, le contrat retraite article 83 n'est plus commercialisable depuis le 1er octobre 2020. Les versements sur le contrat restent possibles. Cependant, le contrat a été remplacé par le PER obligatoire.

Avec le PERO, c’est l’entreprise qui décide de souscrire le contrat pour le compte de ses salariés. Il est également qualifié de contrat à « cotisations définies », car son taux de cotisation est fixé au départ. Ensuite, l’entreprise finance ces cotisations par le biais du contrat tant que son salarié y est employé. Pour compléter ces cotisations, vous pouvez effectuer des versements volontaires sur votre PER obligatoire.

Retraite supplémentaire : rente ou capital ?

Pour le PERO, le bénéficiaire ne peut choisir entre rente viagère et capital. Les droits issus des versements obligatoires sont nécessairement liquidés sous forme de rente viagère. Cela signifie qu'une somme sera versée périodiquement jusqu'au décès du bénéficiaire.

Les autres versements (versements volontaires, participation, intéressement, etc.) peuvent être liquidés en rentes, en capital ou pour partie en rente viagère et en capital. Les retraits en capital peuvent être fractionnés.

Dans le cadre des contrats PERIN et PERCOL, vous pouvez choisir entre versement sous forme de rente viagère ou versement en capital. À votre départ à la retraite, vous pouvez demander une liquidation sous forme de capital en un seul ou plusieurs versements. Vous pouvez aussi demander une rente viagère.

Plus vous vous y prendrez tôt pour commencer à épargner et plus vos versements seront réguliers, plus votre épargne retraite finale sera conséquente.

En quoi ces contrats sont-ils intéressants ?

Les contrats retraite peuvent avoir des avantages différents pour leur adhérent ou bénéficiaire.

Les avantages du contrat retraite d'entreprise pour le salarié

Les contrats d’épargne retraite supplémentaire sont un réel atout pour bénéficier de meilleurs revenus à la retraite. Ils sont l'assurance de recevoir un revenu supplémentaire à vos régimes obligatoires.

Ces contrats sont aussi un moyen de créer de l'épargne avec des avantages fiscaux. En effet, vous pouvez déduire les cotisations versées chaque mois de vos revenus imposables. Cette déduction est limitée à 10 % de vos revenus annuels dans la limite de revenus égaux à 8 fois le plafond annuel de la Sécurité sociale. La limite peut aussi être égale à 10 % du plafond de la Sécurité sociale si vous gagnez moins que celui-ci. Plus vous serez imposé, plus la déductibilité de vos cotisations sera importante.

Si vous choisissez de profiter de l’avantage fiscal au départ, vous subissez une imposition différée et non une complète exonération d'impôt. Le revenu que vous percevrez au moment de votre retraite sera imposé et soumis aux prélèvements sociaux à ce moment-là. C’est donc un judicieux calcul à faire selon votre situation personnelle. Effectivement, vos revenus diminueront à la retraite et donc votre imposition baissera également.

Vous pouvez aussi, dans des situations exceptionnelles, racheter le capital de votre retraite supplémentaire par anticipation. Néanmoins, cela n’est pas valable pour tous les contrats.

Les avantages du contrat retraite d'entreprise pour l'employeur

Pour l'employeur, le contrat retraite d'entreprise permet de fidéliser et motiver les salariés.

La souscription à ce contrat offre aussi des avantages fiscaux à l'entreprise. La totalité des sommes versées par l'entreprise à la caisse de retraite supplémentaire sera déductible de son résultat imposable. L'entreprise peut aussi être exonérée de certaines charges sociales et de taxes sur les salaires.

Les avantages du contrat PER individuel pour le souscripteur

Comme le PER d'entreprise, le PER individuel permet d'économiser pour sa retraite en profitant d'avantages fiscaux. En effet, les versements effectués sur le PER sont déductibles de votre revenu imposable dans la limite du plafond défini par la loi. À votre départ à la retraite, les cotisations vous seront reversées en capital ou en rente viagère.

Bénéficiez-vous d’un contrat d'épargne retraite en déshérence ?

Un contrat en déshérence est un contrat qui n'est pas utilisé par son bénéficiaire, car ce dernier ne sait pas que le contrat existe. La déshérence des contrats retraite est une situation courante. Comme ces contrats sont souscrits par les entreprises, le bénéficiaire n'a pas toujours connaissance de l'adhésion. Parfois, le salarié déménage ou effectue une mobilité professionnelle et l'assureur peut avoir du mal à le retrouver.

Quoi qu'il en soit, il existe une façon pour les salariés de retrouver leurs produits d'épargne retraite supplémentaire. Il suffit pour cela de se connecter sur le site info-retraite.fr et d'accéder au service "Mon épargne retraite". En ayant accès à cette information, vous pouvez faire valoir vos droits et profiter des avantages de la retraite supplémentaire.

Les contrats de retraite surcomplémentaire permettent d’aborder la retraite plus sereinement. Ils offrent aussi une bonne stratégie pour planifier des projets sur le long terme. Les contrats PER sont idéaux pour les personnes ayant des projets plein la tête pour leur retraite. Pour voyager, passer du temps en famille ou encore gâter votre entourage, un contrat d’épargne retraite supplémentaire sera votre meilleur allié.