PERCOL, PERin et PER obligatoire, quelles différences ?

Mise à jour le 17/12/2019

PERCOL, PERin et PER obligatoire, quelles différences ?

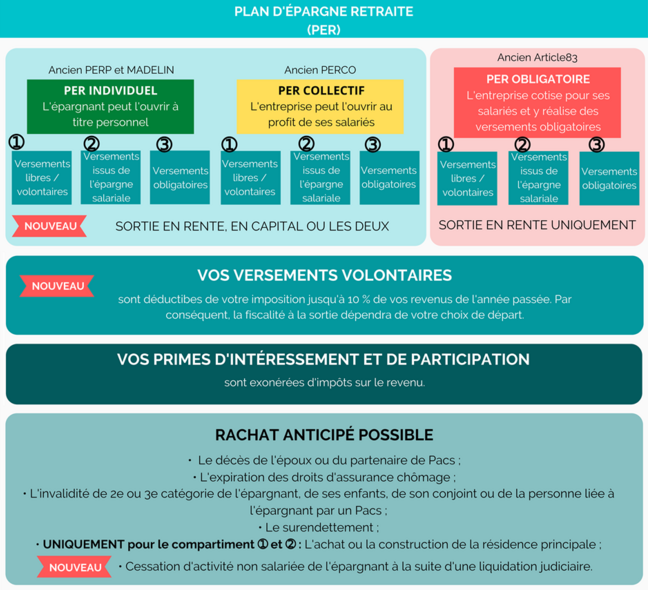

Le Plan d’Epargne Retraite regroupe plusieurs produits : le PER individuel (PERI ou PERIN) et le PER entreprise, qui se déploie lui en PER collectif (PERCOL) et en PER obligatoire (PERO). Chacun de ces produits prévoit 3 compartiments en fonction de l'origine des fonds versés : l'épargne volontaire, l'épargne salariale et l'épargne obligatoire. Mis en place depuis le 1er octobre 2019 dans le cadre de la loi Pacte, le PER a pour objectif de remplacer tous les anciens contrats MADELIN et PERP d’ici à 2020. Il est donc important de comprendre quelles sont les différences entre ces différentes catégories du PER pour mieux s’en servir.

Le Plan d'Épargne Individuel (PERin, PERi)

Le Plan d’Épargne individuel (PERin ou PERi) est le successeur du PERP et du contrat Madelin. Il est à disposition de tous les actifs. Lors de la souscription, le Plan d’Épargne Individuel pourra s’apparenter à un contrat d’assurance ou un compte-titres.

Pour alimenter le PER individuel, les versements sont libres et volontaires.

Vous pouvez également transférer vos anciens contrats (Madelin, Préfon, Perp) vers ce nouveau plan d’épargne.

Le Plan d’Épargne d’Entreprise (PERCOL, PER obligatoire)

Il existe deux Plans d'Épargne Entreprise : le PER collectif (PERCOL) et le PER obligatoire (PERO).

Le PER d'entreprise collectif (PERCOL)

Le PERCOL est un produit d’épargne retraite qui peut être mis en place par toute entreprise à partir de 1 salarié. Ce dispositif est ouvert à tous les salariés (ainsi qu’au chef d’entreprise, même s’il n’est pas salarié, pour les entreprises jusqu’à 250 salariés).

Abondement et fiscalité : les avantages du PERCOL

Le PERCOL se distingue des autres PER par 2 spécificités :

- l’employeur peut y faire un versement complémentaire aux sommes placées par les salariés sur le plan via le système de l’abondement ;

- les frais de tenue de compte du plan des salariés sont pris en charge par l’entreprise.

Plusieurs modes d’alimentation sont possibles :

- Les épargnants peuvent alimenter leur PERCOL en y versant leurs primes d’épargne salariale (intéressement, participation, jours de congés non pris), avec un gros avantage : ces investissements ne sont pas soumis à l’impôt sur le revenu (dans la limite de 10 jours de congés non pris), tout comme les plus-values associées ;

- Ils peuvent également faire des versements volontaires, provenant de leur épargne personnelle, avec un nouvel avantage : ces versements peuvent être déductibles de l’impôt sur le revenu.

Le PERCOL peut aussi être alimenté par des transferts provenant d’autres contrats : PER, PERP, Madelin, Art 83 et assurance vie (sous conditions).

Quels sont les cas de déblocage possibles sur le PERCOL ?

Les sommes placées sur le PERCOL peuvent être débloquées au moment du départ à la retraite, en capital ou en rente, au choix de l’épargnant. Elles peuvent aussi être débloquées selon des moments de vie comme l’achat de la résidence principale.

Le PER d’entreprise obligatoire (PERO)

Le Plan d'Épargne Retraite d'entreprise obligatoire remplace les contrats collectifs de retraite à cotisations définies, autrement dénommés contrats "article 83".

Pour alimenter ce plan d’épargne, l’employeur doit effectuer des versements obligatoires.

Le salarié peut aussi être contraint à effectuer des versements réguliers et obligatoires et il peut également effectuer des versements volontaires.

Enfin, la participation et l’intéressement représentent aussi des moyens d’alimenter le PER d’entreprise obligatoire.

Vincent a un Plan Epargne Retraite Collectif : comment le gère-t-il ?

Le visionnage des vidéos sur cette page est susceptible d'entraîner un dépôt de cookies de la part de l'opérateur de la plate-forme vidéo vers laquelle vous serez dirigé(e). Si vous refusez le dépôt de cookies, afin de respecter votre choix, nous bloquons la lecture de ces vidéos. Si vous souhaitez continuer et lire les vidéos, vous devez nous donner votre accord en cliquant sur le bouton "Paramètres des cookies" en bas à gauche de votre écran.