Plan Épargne Retraite (PER) : comment le maîtriser de A à Z ?

Mise à jour le 01/02/2023

Plan Épargne Retraite (PER) : comment le maîtriser de A à Z ?

Créé par la loi Pacte en mai 2019 et lancé le 1er octobre de cette même année, le Plan d'Épargne Retraite vise à unifier les anciens produits existants (Perp, Madelin, Perco, article 83) et les remplace depuis le 1er octobre 2020. Il permet de se constituer une épargne destinée à compléter vos revenus à la retraite. Fonctionnement, modalités et avantages, voici tout ce qu’il faut savoir sur le Plan Épargne Retraite avec l’aide de Stéphanie Chevassus, notre experte retraite chez Groupama Gan Vie.

- Qu’est-ce qu’un Plan Épargne Retraite (PER) ?

- Qui peut souscrire un Plan Épargne Retraite (PER) ?

- Plan Épargne Retraite (PER) : comment ça marche ?

- Comment débloquer l'argent de son PER au moment du départ à la retraite et quelle est la fiscalité appliquée ?

- Déblocage anticipé : comment récupérer son PER avant la retraite et quelle est la fiscalité appliquée ?

- Épargner sur un PER : avantages et inconvénient

Qu’est-ce qu’un Plan Épargne Retraite (PER) ?

Le Plan d'Épargne Retraite (PER) est un produit qui vous permet d’économiser pendant votre vie active pour vous assurer des revenus complémentaires au moment de votre retraite. Il a pour objectif d'être plus souple et de simplifier l’épargne retraite. Il remplace tous les dispositifs qui existaient jusqu’à présent : Perp, Madelin, Perco, article 83. Il se décline en 3 plans d’épargne dont chacun est composé de trois compartiments. Ces compartiments sont à distinguer en fonction de l’origine des versements effectués. Le PER s’adresse à tout type de travailleur (salarié, profession libérale, chef d’entreprise, etc.) ou demandeur d’emploi souhaitant se construire une retraite supplémentaire.

Les cotisations sont placées sur différents supports selon votre profil d’investisseur : prudent, équilibré ou dynamique. Et une fois à la retraite, vous pouvez choisir entre récupérer l'épargne accumulée sous forme de capital, la transformer en rente ou combiner les deux en fonction du compartiment sur lequel est placé votre argent.

Qui peut souscrire un Plan Épargne Retraite (PER) ?

Vous pouvez ouvrir un PER que vous soyez salarié, travailleur non salarié, fonctionnaire... La souscription est ouverte à toute personne physique, résidant en France, et sans aucune limite d’âge, sauf dispositions contractuelles. Notre experte confirme que “l’avantage du nouveau PER pour les personnes qui changent de statut professionnel régulièrement comme les infirmières qui passent du statut d’indépendant à celui de salarié au moins 4 fois dans leur carrière, c’est qu’il n’y a plus besoin de clôturer et d’ouvrir un contrat à chaque changement de statut, il suffit juste de changer de compartiment”.

Plan Épargne Retraite (PER) : comment ça marche ?

Le PER fonctionne en réalité en deux phases :

- Une phase d’épargne, pendant laquelle votre capital n’est pas accessible (sauf cas exceptionnels - voir plus bas). Votre épargne est investie soit dans un fonds en euro, soit sur des unités de compte, soit sur ces deux supports.

- Et une phase de sortie, à l’âge du départ à la retraite(*), qui peut s’effectuer sous forme de rente viagère (vous toucherez un montant fixe jusqu’à votre décès, en complément de votre pension de retraite) et/ou sous forme de capital.

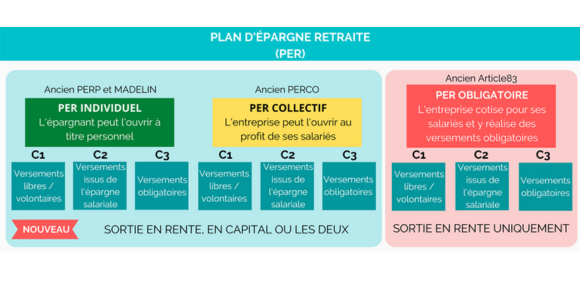

PER Individuel (PERIN), PER d'Entreprise Collectif (PERCOL) et PER d'Entreprise Obligatoire (PERO) : à chacun son PER

Il existe trois produits : un PER individuel et deux PER d’entreprise (un PER d’Entreprise Collectif et un PER d’Entreprise Obligatoire).

- Le PER Individuel (PERIN) : il vient remplacer le PERP, le contrat Madelin et le contrat Préfon. Il repose sur le principe des versements volontaires et libres et il est à disposition de tous. Sa souscription est individuelle et facultative. La sortie pourra avoir lieu en capital, en rente, ou en un mix des deux selon votre choix.

- Le PER d’Entreprise collectif (PERCOL) : il vient remplacer le PERCO et peut être souscrit par n’importe quelle entreprise au profit d’un salarié. Il est alimenté par des versements de l’entreprise, par l'épargne salariale, par des droits inscrits sur un compte épargne temps ou par des versements volontaires de la part du salarié. La sortie pourra avoir lieu en capital, en rente ou en un mix des deux, là encore, selon ce que vous aurez défini librement.

- Le PER d’Entreprise Obligatoire ou Catégoriel (PERO ou PERCAT) : il remplace pour sa part les produits dits "article 83". Il repose sur des versements obligatoires avec la possibilité de versements volontaires en complément. La mise en place par l’entreprise d’un contrat de retraite supplémentaire est facultative. Mais lorsqu'un contrat est instauré, l’adhésion à ce produit est obligatoire pour tous les salariés ou certaines catégories de salariés mentionnés dans le contrat. Les droits issus des versements obligatoires sont liquidés sous forme de rente viagère (sauf les cas de déblocage anticipé). Les droits issus des autres versements (versements volontaires, participation, intéressement, jours de CET, etc.) peuvent être liquidés en rente, en capital, ou pour partie en rente et en capital. Les retraits en capital peuvent être fractionnés.

Pour chaque PER, 3 compartiments

Ces trois produits (PERIN, PERCOL et PERO) possèdent chacun 3 compartiments différents qui se distinguent par l’origine des versements effectués :

- Le compartiment 1 dédié aux versements volontaires ;

- Le compartiment 2 dédié aux versements issus de l'épargne salariale en entreprise ;

- Le compartiment 3 dédié aux versements obligatoires.

Comment alimenter son Plan Épargne Retraite ?

Pour alimenter votre PER, vous pouvez effectuer, en fonction du compartiment, des versements volontaires ou des versements issus de votre épargne salariale : participation aux résultats de l'entreprise, intéressement, abondement, jours de compte épargne temps… ou des versements obligatoires de la part de votre employeur ou de vous-même.

Les cotisations que vous versez tout au long de votre vie active peuvent être libres ou programmées, mais dans tous les cas elles sont sans condition de montant. Il n’y a pas non plus de plafond à vos versements, ni de versement minimal annuel.

“Il est intéressant de profiter de toutes les opportunités pour les verser sur son contrat. Mettre en place une cotisation régulière, même petite, et rajouter ses primes ou donations est une démarche judicieuse.” précise l’experte retraite chez Groupama Gan Vie.

Vous obtiendrez ensuite des rendements variés selon les supports d’investissement que vous aurez choisi.

Comment fonctionne la gestion du Plan d'Épargne Retraite ?

Concernant le mode de gestion de votre contrat de retraite supplémentaire PER, il faut savoir que le mode de gestion par défaut est celui de la gestion pilotée par horizon. Cela consiste à laisser le soin à un professionnel de gérer tout ou partie de votre épargne, en vue d'optimiser son rendement, et notamment en fonction de votre profil d'épargnant. Concrètement, la gestion pilotée par horizon est un mode de gestion adapté à la préparation financière de votre retraite dans la mesure où elle prévoit une sécurisation progressive de votre épargne en fonction de deux critères :

- L’âge de départ à la retraite : la répartition de vos placements s'adapte progressivement en fonction du temps restant d'ici à votre départ à la retraite. Si vous êtes encore éloigné de la retraite, l'épargne sera investie dans des placements plus risqués mais potentiellement plus rentables. Ensuite, plus vous vous approchez du départ, votre épargne est progressivement investie dans des supports plus sécurisés, comme les fonds en euros par exemple.

- Le profil d'investisseur : en plus de l'âge de départ à la retraite, vous avez la possibilité de définir votre tolérance au risque. Vous avez le choix entre 3 profils d'investisseur du moins au plus risqués : prudent, équilibré et dynamique.

Comment débloquer l'argent de son PER au moment du départ à la retraite et quelle est la fiscalité appliquée ?

À l’échéance du plan (départ à la retraite), vous pouvez opter pour le déblocage de votre épargne soit sous la forme de rente, soit sous la forme de capital ou un mix des deux (rente viagère et capital). Notez ensuite que la fiscalité du Plan Épargne Retraite est plurielle au moment du déblocage. Elle diffère notamment selon le compartiment dans lequel les versements sont réalisés, les modalités de sortie et si vous aviez déduit ou non vos versements volontaires. On fait le point.

Fiscalité appliquée en cas de sortie en rente viagère

La sortie en rente viagère est soumise à l’impôt sur le revenu (dans la catégorie pensions et rentes) et bénéficie à ce titre d’un abattement plafonné de 10 % si vous avez opté pour la déduction des versements volontaires (compartiment C1) de vos revenus. La rente est également soumise aux prélèvements sociaux (17,2 %), mais après un abattement de 30 % à 70 % qui dépend de votre âge lors de l’entrée en jouissance de la rente. Ainsi, seule une partie de la rente viagère est imposée aux prélèvements sociaux. Si vous avez choisi de ne pas déduire vos versements sur le compartiment C1 de votre impôt sur le revenu ou si vos versements sont issus de votre épargne salariale (compartiment C2), la rente viagère sera soumise à l’impôt sur le revenu au titre des RVTO (rentes viagères à titre onéreux) après un abattement entre 30% et 70% selon votre âge lors de l’entrée en jouissance de la rente viagère et application des prélèvements sociaux de 17,20 % sur la part imposable de la rente viagère. S'agissant du compartiment C3, la rente viagère est soumise à l’IR et bénéficie d’un abattement plafonné de 10 %. Les prélèvements sociaux s'élèvent à 10,10 à % sur la totalité de la rente.

Fiscalité appliquée en cas de sortie en capital

Lors d’une sortie en capital, le régime fiscal est le même peu importe que le capital soit sorti en une ou plusieurs fois (fractionné sur plusieurs années) mais il varie selon l’origine des versements (compartiments C1 et C2, à l’exclusion du compartiment C3 qui ne permet pas de sortie en capital).

Pour le compartiment C1, le capital est exonéré à la sortie en cas d’option fiscale pour la non-déduction des versements au départ et il est imposé au barème progressif de l’impôt sur le revenu (mais sans abattement de 10 %) si vous avez opté pour la déduction des versements. Dans les deux cas de figure, les produits réalisés (plus-values) sont soumis au Prélèvement forfaitaire unique (Flat tax) à 30 % (IR 12,80 % + Prélèvements sociaux : 17,20 %) ou sur option de l’assuré, à l’imposition au titre de l’IR si cette solution lui est plus + Prélèvements sociaux à 17,20 %. S’agissant du compartiment C2, seules les plus-values sont soumises aux prélèvements sociaux : 17,20 %. Le capital, quant à lui, est exonéré d’impôt.

| Compartiment 1 | Compartiment 2 | Compartiment 3 | ||

| Versements volontaires déduits | Versements volontaires non déduits | Epargne salariale | Versements obligatoires | |

| Sortie en Capital | Capital : barème IR (1) Intérêts : PFU (2) 30 % ou option IR + prélèvements sociaux 17,2 % |

Capital : exonéré d'IR Intérêts : PFU 30 % ou option IR + prélèvements sociaux 17,2 % |

Capital : exonéré d'IR Prélèvements sociaux 17,2 % |

Non autorisé |

| Sortie en Rente | IR après abattement de 10 % Prélèvements sociaux de 17,2 % sur une partie de la rente (3) |

IR Prélèvements sociaux 17,2 % après abattement selon l'âge (3) |

IR Prélèvement sociaux 17,2 % après abattement selon l'âge (3) |

IR après abattement de 10 % Prélèvements sociaux 10,10 % sur la totalité |

(1) Impôts sur le revenu

(2) Prélèvement forfaitaire unique

(3) Abattement selon l'âge : 30 % avant 50 ans, 40 % entre 50 et 59 ans, 50 % entre 60 et 69 ans et 70 % après 69 ans.

Déblocage anticipé : comment récupérer son PER avant la retraite et quelle est la fiscalité appliquée ?

Même si les sommes placées sur un Plan d'Épargne Retraite sont par principe, normalement bloquées jusqu'à votre départ effectif en retraite, sachez qu'il existe 6 cas exceptionnels vous permettant de débloquer votre épargne de façon anticipée. Ils sont mentionnés à l’article L 244-4 du code monétaire et financier :

- Le décès du conjoint du titulaire, ou de son partenaire de Pacs,

- l’invalidité du titulaire de l’assuré, de ses enfants, de son conjoint, de sa conjointe ou partenaire de PACS ;

- le surendettement ;

- l’expiration des droits à l’assurance-chômage du titulaire ;

- la cessation d’activité non salariée de l’assuré à la suite d’un jugement de liquidation judiciaire ;

- l’acquisition de la résidence principale (uniquement pour les PERIN et les PERCOL et pour les versements volontaires et l’épargne).

Dans les 5 premiers cas, le capital est exonéré d’impôt sur le revenu. En revanche, les intérêts générés sont quand même soumis aux prélèvements sociaux, à hauteur de 17,2 %. S’agissant de l’acquisition de la résidence principale, la fiscalité dépend directement du choix que vous avez effectué à chaque versement :

- Si vous avez choisi la déduction fiscale : le capital est imposé au titre de l’IR (dans la catégorie pensions et rentes) sans l’abattement de 10 %. Et les produits réalisés (plus-values) sont soumis au Prélèvement forfaitaire unique (Flat tax) à 30 % (IR 12,80 % + Prélèvements sociaux : 17,20 %) ou, sur option de l’assuré, à l’imposition au titre de l’IR si cette solution lui est plus favorable + Prélèvements sociaux à 17,20 %.

- Si vous n’aviez pas choisi la déduction fiscale : le capital est exonéré d’impôt sur le revenu, mais la plus-value est imposée au Prélèvement Forfaitaire Unique (PFU) de 30 % (IR 12,80 % + Prélèvements sociaux : 17,20 %) ou, sur option de l’assuré, à l’imposition au titre de l’IR si cette solution lui est plus favorable + Prélèvements sociaux à 17,20 %.

Épargner sur un PER : avantages et inconvénient

En quoi est-il intéressant d'ouvrir un Plan d'Épargne Retraite ?

Notre experte retraite chez Groupama Gan Vie nous rappelle que “l’une des principales nouveautés de la réforme du PER c’est de pouvoir regrouper au même endroit toute son épargne pour la retraite, y compris l'épargne salariale. Cela permet une meilleure visibilité, ce qui n’est pas négligeable en approchant de la retraite.” Elle ajoute qu’il est d’ailleurs conseillé, "environ 5 ans avant de prendre sa retraite, de faire le point sur l’ensemble de ses contrats d’épargne retraite supplémentaire afin d’éviter d’en oublier un quelque part." En effet, certains employeurs ont ouvert des contrats d’épargne retraite, tels que les articles 83 pour leurs salariés sans les notifier de leur existence.

Le visionnage de cette vidéo est susceptible d'entraîner un dépôt de cookies de la part de l'opérateur de la plate-forme vidéo vers laquelle vous serez dirigé(e). Si vous refusez le dépôt de cookies, afin de respecter votre choix, nous bloquons la lecture de ces vidéos. Si vous souhaitez continuer et lire les vidéos, vous devez nous donner votre accord en cliquant sur le bouton "Paramètres des cookies" en bas à gauche de votre écran.

Il existe de nombreux autres avantages à souscrire à une solution d’épargne retraite notamment :

- Les sommes versées sur votre PER sont déductibles(**) de vos revenus imposables, dans la limite d’un plafond annuel. Plus votre taux d’imposition est élevé, plus votre économie d’impôt sera importante.

- L’épargne est mise par défaut sous gestion pilotée. Cela vous permet de déléguer à un professionnel, la gestion et la répartition de votre épargne sur différents supports selon votre profil d'investisseur, afin de dynamiser votre placement sans être vous-même un expert de la finance. Enfin, le gestionnaire sécurise les investissements à l’approche de l’âge de la retraite en se réorientant progressivement vers des fonds plus sécurisés.

- La mise à disposition totale de votre capital en cas d’achat de votre résidence principale. Attention tout de même à vérifier la fiscalité de votre rachat.

- La possibilité de sortie en capital sur deux compartiments (C1 et C2) au moment de la retraite et plus uniquement sous forme de rente.

- Les sommes versées sur un PER peuvent à tout moment être transférées vers un autre PER, individuel ou collectif.

- En cas de décès, vous pouvez protéger votre conjoint, votre conjointe, votre partenaire de PACS ou vos enfants en les nommant bénéficiaires. Ils recevront ainsi tout ou partie de la rente prévue sans avoir à régler de droits de succession.

Quel est l'inconvénient du Plan d'Épargne Retraite ?

Le PER est un produit d'épargne retraite sur le long terme, aussi appelé "placement tunnel". Cela veut dire que votre épargne est bloquée durant un temps prévu par votre contrat. En effet, il faut savoir que lorsque vous épargnez sur votre PER, le capital accumulé est bloqué jusqu'à votre départ à la retraite. Pour certains épargnants, ce principe peut être vu comme un inconvénient, mais il constitue aussi un réel avantage pour la préparation financière de votre retraite.

(*) Lors de la liquidation de la retraite, soit au plus tôt à la date à laquelle l’assuré atteint l’âge minimum requis pour la liquidation de ses droits à pension ou à la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse et au plus tard à son 75ᵉ anniversaire (selon les limites contractuelles).

(**) Sauf option contraire.