Comment préparer sa retraite entre 35 et 45 ans ?

Mise à jour le 05/02/2024

Comment préparer sa retraite entre 35 et 45 ans ?

Si vous avez entre 35 et 45 ans, c'est en général le meilleur moment pour préparer sa retraite. En effet, votre pouvoir d'achat s'accroît, vous en profitez pour faire le point sur votre avenir et vos projets. Il est temps également de penser à ce que vous attendez de la retraite.

Les Français sont de plus en plus nombreux à préparer financièrement leur passage à la retraite et de plus en plus jeune. C’est ce que révèle l’étude d’Odoxa, qui a récemment réalisé un sondage pour Groupama sur le thème de la retraite

Comment préparer votre retraite financièrement à 35, 40 ou 45 ans ?

Vous n’avez pas commencé à préparer votre retraite financièrement lorsque vous étiez plus jeune ? Pas de panique ! il est loin d'être trop tard à 35, 40 ou 45 ans, pour économiser pour sa retraite. Il faut environ une vingtaine d'années pour vous constituer un patrimoine convenable avec un effort d'épargne modéré, pour aborder la retraite sereinement. D’ailleurs, dans sa 22ème édition du baromètre « Les Français, l’épargne et la Retraite » réalisé par l’institut de sondage Ipsos, l’association « Le Cercle des Epargnants » a noté que les actifs interrogés estiment qu’ils devraient commencer à épargner en vue de leur retraite à partir de 42 ans en moyenne.[4]

Pourquoi épargner pour prendre votre retraite en toute sérénité ?

Entre 35 et 45 ans, le nombre de trimestres validés commence à être important. Néanmoins, avec l’actuelle et les éventuelles futures réformes du système des retraites, mieux vaut assurer ses arrières. Gardez toujours à l'esprit que plus vous épargnerez tôt, moins votre effort d'épargne sera important tout au long de votre vie active et notamment en approchant de la retraite. Le montant de vos versements pourra être augmenté au fil de l'eau, en fonction de votre situation personnelle et de vos capacités financières. De plus, les placements ou investissements que vous réalisez aujourd'hui ne sont pas figés et doivent régulièrement être optimisés.

Réaliser une simulation de votre retraite : à quel âge arrêter de travailler et avec quel montant de pension de retraite ?

Commencer par réaliser des simulations de sa retraite est une initiative judicieuse afin d'estimer les revenus dont vous disposerez une fois à la retraite. Sur le site Ma Nouvelle Vie, nous mettons à votre disposition un simulateur vous permettant de connaître le montant de votre pension de retraite et l'âge à partir duquel vous pourrez partir à la retraite à taux plein.

Une fois l’estimation de votre retraite réalisée, il paraît opportun de vous intéresser aux dispositifs permettant de compléter vos revenus une fois à la retraite en fonction de vos envies et de vos projets.

Comment se constituer sa propre retraite et quel est le meilleur placement pour préparer sa retraite entre 35 et 45 ans ?

Préparer sa retraite entre 35 ans et 45 ans est une réelle nécessité pour s’assurer d’entamer sa nouvelle vie de façon sereine. À cet âge, plusieurs options s'offrent à vous : vous pouvez penser à votre retraite en achetant votre résidence principale. Si c'est déjà fait, vous pouvez penser à l'investissement immobilier locatif. En parallèle de l'immobilier, à 40-45 ans, si votre situation le permet, c'est le moment d'augmenter votre effort d'épargne sur vos différents placements financiers ! Il sera toujours temps, à l'approche de la retraite, de le diminuer progressivement.

Comment bien préparer sa retraite avec l’assurance vie ?

L’assurance vie est la solution d’épargne la plus plébiscitée en France(1) et ce n’est pas un hasard ! Ce dispositif permet de faire fructifier son épargne avec notamment la possibilité de placer son argent sur les marchés financiers (unités de compte) en optant pour un contrat d'assurance vie multisupports. En fonction de votre profil d'investisseur, vous pourrez faire les choix de placements que vous souhaitez les plus adéquats : prudent, équilibré ou dynamique. Sachez que si vous avez un objectif de placement à long terme, plus vous investirez jeune sur des unités de compte, plus vous profiterez des opportunités des marchés financiers. A l'approche de la retraite, vous pourrez sécuriser petit à petit votre épargne en réduisant vos investissements sur les unités de compte. L’épargne de votre contrat d’assurance vie reste disponible à tout moment, même si d'un point de vue fiscal, il est préférable d'attendre le 8e anniversaire de votre contrat.

Vincent, 45 ans, explique quand il a commencé à préparer sa retraite, comment et pourquoi si tôt !

Vincent, 45 ans, a commencé à préparer sa retraite à 35 ans, à la suite de la naissance de sa deuxième fille. Son objectif, c’était d’anticiper les étapes de la vie et d’être plus serein au moment de partir à la retraite.

Pourquoi Vincent anticipe-t-il la préparation à sa retraite ?

Vincent a pensé à la préparation de sa retraite très tôt, car il a beaucoup été influencé par son grand-père, qui n’a pas été prévoyant et n’a pas eu les moyens de subvenir à ses besoins à la retraite. C’est son père qui l’a aidé financièrement. Cet évènement a beaucoup marqué Vincent et c’est grâce à cette situation particulière qu’il s’est rendu compte qu’il est important de préparer sa retraite jeune, pour être autonome et ne pas dépendre financièrement de ses proches.

Quels placements ou solutions d’épargne Vincent a-t-il choisis ?

Parmi les placements et solutions d'épargne envisageables pour mieux anticiper sa retraite, Vincent a choisi le Plan d’Épargne Retraite Collectif (PERCOL), mis en place par son entreprise, il y place son intéressement et sa participation. De plus, son entreprise abonde dessus et il y a fiscalité avantageuse (exonérations, etc.). C’est pour lui un atout de taille pour épargner pour sa retraite.

Enfin, Vincent a également investi dans l’immobilier locatif. Sa femme et lui ont acheté un bien en région parisienne qu’ils ont mis en location pour une mensualité de 1 300 euros. Une fois le crédit immobilier remboursé, ils disposeront d’un revenu supplémentaire de 1300 euros. Le couple aimerait renouveler l’expérience car c’est pour eux, le meilleur moyen d'avoir un bon complément de revenu.

Quels projets a Vincent pour sa retraite ?

Pour Vincent, il est un peu tôt pour se prononcer sur son départ à la retraite. À l'approche de la retraite, il aimerait disposer d'un capital pour voyager et profiter de sa passion pour le sport. Vincent est épaulé par son frère, conseiller en gestion de patrimoine, et c’est pour lui très important car préparer sa retraite, ce n’est pas si facile. Il existe de nombreuses solutions d'épargne. C’est pour cela qu’il faut bien y réfléchir et le plus tôt possible, pour bénéficier d'une retraite plus sereine.

Comment augmenter le montant de sa retraite avec l'investissement immobilier locatif ?

Si vous avez déjà acheté votre résidence principale, vous pouvez éventuellement penser à investir dans l'immobilier locatif. Il existe différentes possibilités d'investissements immobiliers, de par la diversité des dispositifs existants en France (Pinel, Censi/Bouvard, De Normandie). Vous devez alors vous demander pour quel objectif à court ou moyen terme vous souhaitez acheter pour choisir le bon dispositif : réduire vos impôts, aider vos enfants pour se loger au cours de leurs études, acheter un bien que vous utiliserez à la retraite, etc. À long terme, vous bénéficierez d'un complément de revenu à votre pension de retraite.

L'immobilier pierre-papier : un autre moyen d’investir dans l’immobilier

Lorsque vous pensez immobilier locatif, il s'agit bien souvent de l'achat d'un bien immobilier détenu en direct comme un appartement, une maison, un studio, etc. qui va être loué à un particulier. L'immobilier pierre-papier, lui, consiste à détenir des parts de sociétés immobilières. Il existe plusieurs types de sociétés immobilières, nous allons nous limiter aux Sociétés Civiles de Placement Immobilier ; les SCPI.

Deux différences majeures distinguent l'immobilier en direct de l'immobilier pierre-papier :

- La première réside dans la nature du bien acquis : l'essentiel du parc des SCPI est constitué d’immeubles de bureaux, et accessoirement de commerces. Le loyer au m² de l’immobilier professionnel est sensiblement plus élevé que l’immobilier résidentiel.

- La deuxième est le principe de mutualisation : investir dans l'immobilier locatif permet d'acquérir un bien qui sera loué à un locataire. Le "risque" est donc supporté uniquement par le propriétaire. Investir cette même somme en parts de SCPI rend l’investisseur co-propriétaire d’un patrimoine immobilier de plusieurs lots et ainsi bailleur de plusieurs locataires, qui sont en majeure partie, des entreprises. L'appréhension du risque n’est pas du tout la même.

Notez par ailleurs, que les SCPI sont très accessibles (dès quelques milliers d’euros), et qu’elles n’impliquent aucun souci de gestion de votre côté, celle-ci étant déléguée en totalité à une société de gestion.

En revanche, investir dans des SCPI est un placement à long terme (10 à 20 ans) et qui comporte des risques : l’AMF (Autorité des Marchés Financiers) rappelle que ni le rendement, ni le capital ne sont garantis, la valeur de la SCPI évoluant en fonction du marché de l’immobilier. Les revenus locatifs ne sont pas garantis. De plus, comme les SCPI détiennent principalement des immeubles dont les délais de vente ne sont pas immédiats, les délais de sortie du capital peuvent donc être longs (plusieurs semaines, voire plusieurs mois). Pour vous rassurer, à titre d’exemple, le taux de rendement moyen des SCPI en 2021 était de 4,50 %(2).

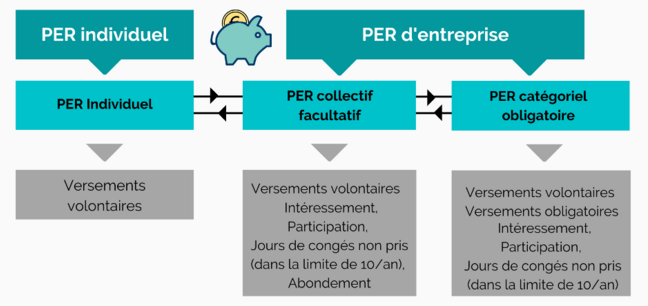

Qu'est-ce que le plan d'épargne retraite (PER) ?

Les dispositifs d’épargne retraite supplémentaire ont été mis en place pour permettre d’anticiper et de compenser sa baisse de revenu, le jour du départ à la retraite venu. Ces solutions sont adaptées pour le plus grand nombre et il est donc tout à fait possible d’y souscrire à 35, 40 ou 45 ans, voire avant. Nous pouvons distinguer deux dispositifs principaux d’épargne retraite.

Comment préparer sa retraite avec le PER Individuel ?

Le Plan d’Epargne Retraite Individuel (PERin) créé en 2019 par la Loi PACTE, vient remplacer le PERP, le contrat Madelin, les contrats dit article 83 qui ne seront plus commercialisés à compter du 1er octobre prochain. Il permet d'effectuer des versements libres et volontaires de l’épargnant et de bénéficier d’une déductibilité de ces versements(3) sur les impôts sur le revenu, tout en se préparant une retraite complémentaire. Sachez aussi, que si vous avez déjà un contrat PERP, un Madelin, un article 83 ou autre plan d'épargne retraite, vous pouvez transférer vos anciens contrats vers le nouveau PER. Néanmoins, dans certains cas, vous avez tout intérêt à conserver vos anciens contrats plutôt qu'à les transférer, notamment en ce qui concerne la fiscalité plus avantageuse du PERP. Il est donc judicieux de prendre le temps de bien comparer vos contrats.

Grâce à ce nouveau dispositif d'épargne retraite, vous pouvez choisir votre mode de sortie. En plus de la rente viagère, grâce à la loi Pacte, vous pouvez désormais choisir la sortie en capital à l'échéance. Mais que choisir entre la rente viagère et le capital ? Tout dépendra de vos projets et de votre mode de vie : la sortie en rente viagère va vous assurer une "retraite complémentaire" chaque mois tout au long de votre retraite, alors qu'avec la sortie en capital à l'échéance, ce sera à vous de doser vos retraits en fonction de vos besoins.

Comment bénéficier des avantages offerts par les entreprises grâce au PERCOL ?

Le PERCOL ou PER d’Entreprise Collectif présente sensiblement les mêmes avantages que le PERin, à la différence que ce dispositif d’épargne retraite doit au préalable être mis en place au sein de votre entreprise : l'épargne salariale. Votre employeur va pouvoir participer à votre effort d'épargne de manière significative, en vous versant un abondement, dès que vous atteindrez le seuil d'épargne qu'il vous aura communiqué au préalable. Qu'entend-on par effort d'épargne ? Il s'agit de l'argent que vous souhaitez mettre de côté (les versements volontaires), des sommes que votre employeur vous verse au titre de la participation aux bénéfices de l'entreprise, de l'intéressement ou bien encore d'une partie des jours que vous avez mis dans votre compte épargne temps, par exemple. Tout comme votre entreprise, vous bénéficiez d'avantages fiscaux grâce au PERCOL.

Selon le sondage Odoxa, 86 % des Français sont convaincus que l'entreprise a également un rôle à jouer en matière d’information sur la retraite vis-à-vis de leurs salariés. Si certains des salariés indiquent avoir la possibilité d’accéder à des dispositifs d’épargne retraite (PERCOL, article 83…) au sein de leur entreprise, seuls 12 % d’entre eux y ont recours en raison de la méconnaissance de ces dispositifs et de leur fonctionnement. Pour autant, les Français sont 70% à considérer que si une entreprise propose de tels dispositifs, elle participe à l’intérêt général et 47 % pensent qu’elle prouve ainsi à ses salariés que leur avenir est important pour elle. Cela lui permet, par conséquent, pour 76% des Français, de fidéliser ses collaborateurs actuels et, pour 71%, d’en attirer de nouveaux plus facilement.

Pourquoi diversifier ses placements ?

Pour préparer votre retraite sereinement, retenez bien le vieil adage suivant "Il ne faut pas mettre tous ses œufs dans le même panier". Quels que soient vos moyens et vos projets, il est crucial de détenir différents produits financiers et immobilier. Parmi vos produits financiers, en fonction du risque que vous êtes prêt à assumer et de la durée prévisible de votre investissement, placez votre argent sur différents types d'unités de compte (monétaires, obligations, actions, etc.) pour diversifier vos placements. Enfin, pensez toujours à garder une épargne de précaution pour vous préserver en cas de coup dur. Un conseiller en gestion de patrimoine pourra vous orienter en fonction de votre profil, de votre situation personnelle et patrimoniale.

(1)Selon l'étude n° 110 - 2020 de l'ACPR sur le marché de l'assurance vie en 2019

(2)Source : ASPIM – Institut de l’Épargne Immobilière et Foncières

(3)Sauf option contraire de votre part